A-

A

A+

Change to white mode

Change to normal mode

Change to text yellow mode

EN

CN

EN

DE

JP

TH

ภาษี

Home Page

Publications

Guide book

E-Book

Topic

Public Health

Transport

Art Culture

Economy and Finance

Technology

Study

Tourism

Environment

Food

Immigration and Citizenship

Visit Thailand

Safety Tips

Immigration

Travel Information

About Thailand

Flag

Anthem

Language

Land Area

Capital City

Population

Thai Currency

Main industries

Religions in Thailand

Administrative System of Thailand

FAQ

Home Page

Business & Investors

ภาษี

Business & Investors

Useful Information

Registration and Licensing

How to do business in / with Thailand

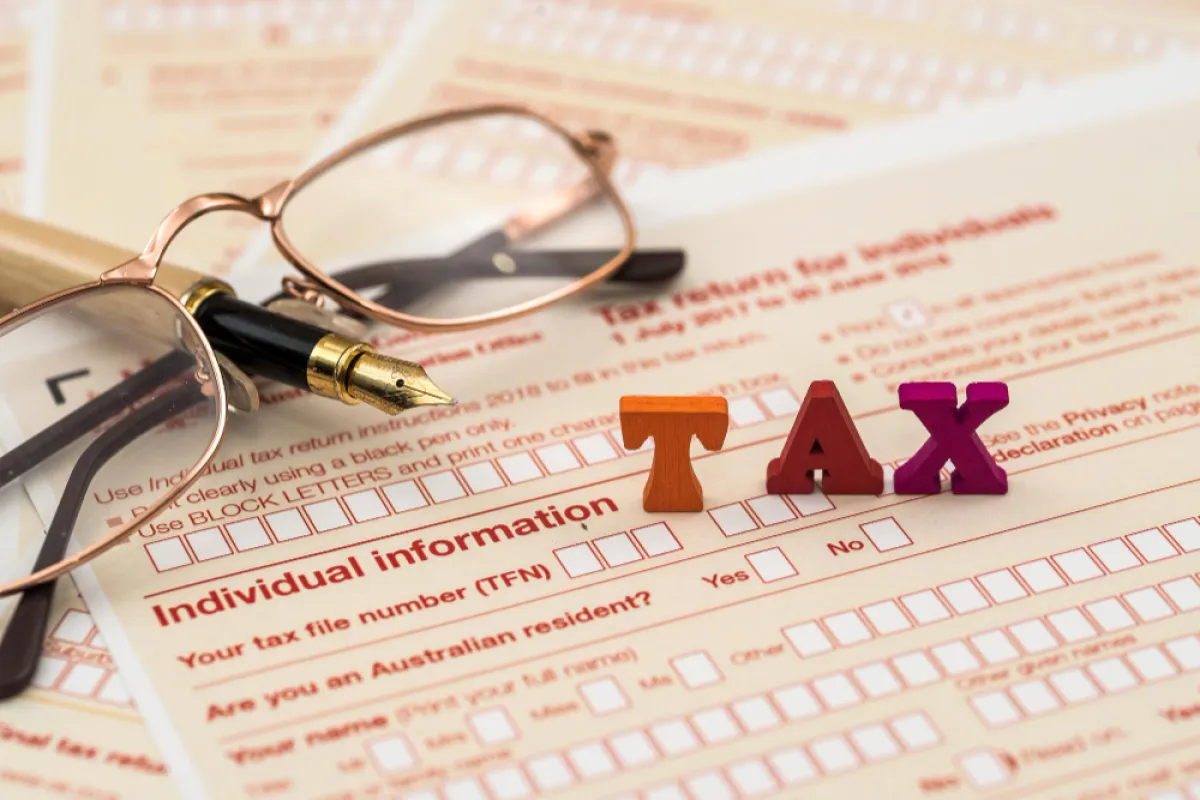

Tax

International Trade

Foreign Business Support

Laws

ภาษี

พาณิชย์ชี้โอกาสการค้า : เทรนด์แฟชั่นอัญมณีและเครื่องประดับโลก

ไทยเร่งสร้างฐานการผลิตชิ้นส่วน EV ตอกย้ำบทบาทผู้นำอาเซียน

เอาใจคนส่งของไกล ไปต่างแดน ไปรษณีย์ไทยชูบริการ EMS World ส่งด่วนทั่วโลก !

รัฐบาลไฟเขียว 7 มาตรการกระตุ้นอสังหาริมทรัพย์ ส่งเสริมการลงทุน

กองทุน Thai ESG น่าลงทุนมากขึ้น หลัง ก.ล.ต. ปรับเกณฑ์ใหม่

รัฐบาลเปิดทาง SMEs ไทยร่วมทุนต่างชาติ ยกระดับอุตสาหกรรมชิ้นส่วนยานยนต์สู่ Supply Chain ระดับโลก

เป้าหมาย EEC : เมืองน่าอยู่อัจฉริยะติดท็อป 10 ของโลกในปี 2580

ประเภทเงินได้ที่ต้องถูกหักภาษี ณ ที่จ่าย

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย

ฐานภาษี สำหรับการประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

ฐานภาษีสำหรับการประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ได้แก่ รายรับก่อนหักรายจ่ายใด ๆ ที่ผู้ประกอบกิจการได้รับ หรือพึงได้รับเนื่องจากการประกอบกิจการ ไม่ว่าเป็นรายรับในหรือนอกราชอาณาจักร

ผู้ประกอบการที่ได้รับการยกเว้น - ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม (Value Added Tax) หรือ VAT เป็นการเก็บภาษีจากการขายสินค้า หรือการให้บริการ ในแต่ละขั้นตอนการผลิตและจำหน่ายสินค้า หรือบริการ ทั้งที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ ซึ่งปัจจุบันจัดเก็บภาษีมูลค่าเพิ่มในอัตรา 7%

‹

1

2

3

4

5

›

Copyright 2022, The Government Public Relations Department

Web Traffic Statistics : 91,677,567

EN

EN

CN

CN

DE

DE

JP

JP

TH

TH