A-

A

A+

Change to white mode

Change to normal mode

Change to text yellow mode

EN

CN

EN

DE

JP

TH

กฎหมาย

Home Page

Publications

Guide book

E-Book

Topic

Public Health

Transport

Art Culture

Economy and Finance

Technology

Study

Tourism

Environment

Food

Immigration and Citizenship

Visit Thailand

Safety Tips

Immigration

Travel Information

About Thailand

Flag

Anthem

Language

Land Area

Capital City

Population

Thai Currency

Main industries

Religions in Thailand

Administrative System of Thailand

FAQ

Home Page

Business & Investors

กฎหมาย

Business & Investors

Useful Information

Registration and Licensing

How to do business in / with Thailand

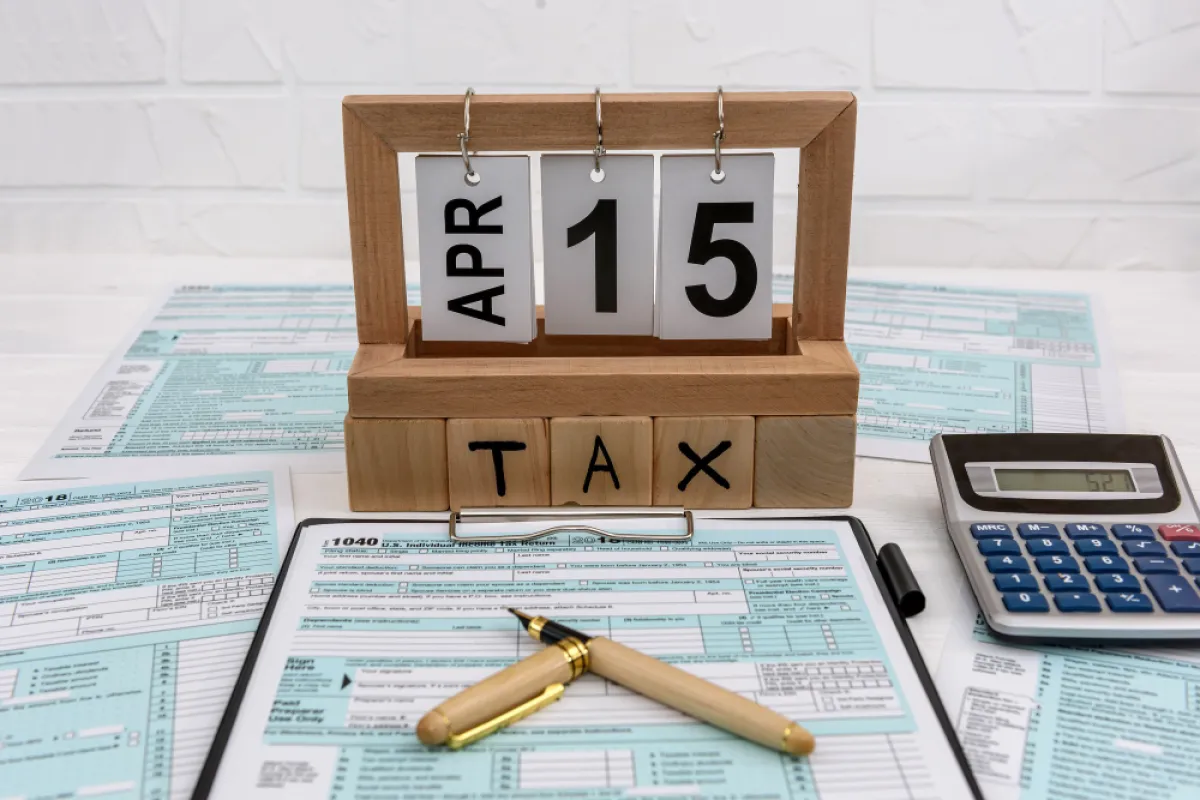

Tax

International Trade

Foreign Business Support

Laws

กฎหมาย

กิจการที่ไม่ต้องเสียภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการบางประเภทที่กฎหมายกำหนดเป็นพิเศษ แทนภาษีการค้าที่ได้ถูกยกเลิก และจัดเก็บแยกจากภาษีมูลค่าเพิ่ม

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการเฉพาะอย่าง แทนภาษีการค้าที่ถูกยกเลิก ภาษีธุรกิจเฉพาะเริ่มใช้บังคับในปี พ.ศ.2535 พร้อมกันกับภาษีมูลค่าเพิ่ม

ภาษีเงินได้นิติบุคคล คำนวณจากยอดรายได้ก่อนหักรายจ่าย

การเสียภาษีของนิติบุคคลจะถูกคำนวณจากเงินได้ที่ใช้เป็นฐานในการคำนวณภาษี โดยฐานภาษีเงินได้ของนิติบุคคลนั้น สามารถแบ่งออกได้เป็น 4 ลักษณะ

วิธีจดทะเบียนภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม (Value Added Tax) หรือ VAT เป็นการเก็บภาษีจากการขายสินค้า หรือการให้บริการ ทั้งที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ โดยผู้ประกอบการที่มีหน้าที่ต้องยื่นจดทะเบียนภาษีมูลค่าเพิ่ม

ภาษีเงินได้นิติบุคคลที่ คำนวณจากเงินได้ที่จ่ายจาก หรือในประเทศไทย

ปัจจุบันฐานภาษีเงินได้ของนิติบุคคลที่ถูกนำมาคำนวณภาษีสามารถแบ่งออกได้เป็น 4 ลักษณะ คือ กำไรสุทธิ, การจำหน่ายเงินกำไรออกไปจากประเทศไทย, เงินที่จ่ายจาก หรือในประเทศ และยอดรายได้ก่อนหักรายจ่าย

ภาษีเงินได้นิติบุคคล สำหรับการจำหน่ายกำไรไปนอกประเทศ

บริษัท หรือห้างหุ้นส่วนนิติบุคคลซึ่งจำหน่ายเงินกำไร หรือเงินประเภทอื่นที่กันไว้จากกำไร หรือที่ถือได้ว่าเป็นเงินกำไรออกไปจากประเทศไทย จะต้องเสียภาษีเงินได้โดยหักภาษีจากจำนวนเงินที่จำหน่าย นอกจากนี้การจำหน่ายเงินกำไรยังหมายความรวมถึง

ภาษีเงินได้นิติบุคคล คำนวณจากกำไรสุทธิ

การเสียภาษีเงินได้ของนิติบุคคล โดยใช้การคำนวณกำไรสุทธิ จะต้องใช้เกณฑ์สิทธิ หมายถึง ให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้น

ผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม (Value Added Tax) หรือ VAT เป็นการเก็บภาษีจากการขายสินค้า หรือการให้บริการ ในแต่ละขั้นตอนการผลิตและจำหน่ายสินค้า หรือบริการ ทั้งที่ผลิตภายในประเทศ และนำเข้าจากต่างประเทศ

นิติบุุคคลที่ไม่มีหน้าที่เสียภาษีเงินได้

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จดทะเบียนตามประมวลกฎหมายแพ่งและพาณิชย์ และหมายความรวมถึงนิติบุคคลอื่น ๆ ที่ไม่ได้จดทะเบียนตามประมวลกฎหมายแพ่งและพาณิชย์

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

ในการยื่นแบบแสดงรายการภาษีของธุรกิจที่ต้องเสียภาษีเฉพาะ จะต้องยื่นแบบดังกล่าวในระยะเวลาที่สรรพากรกำหนด

‹

1

2

3

4

5

›

Copyright 2022, The Government Public Relations Department

Web Traffic Statistics : 91,751,127

EN

EN

CN

CN

DE

DE

JP

JP

TH

TH